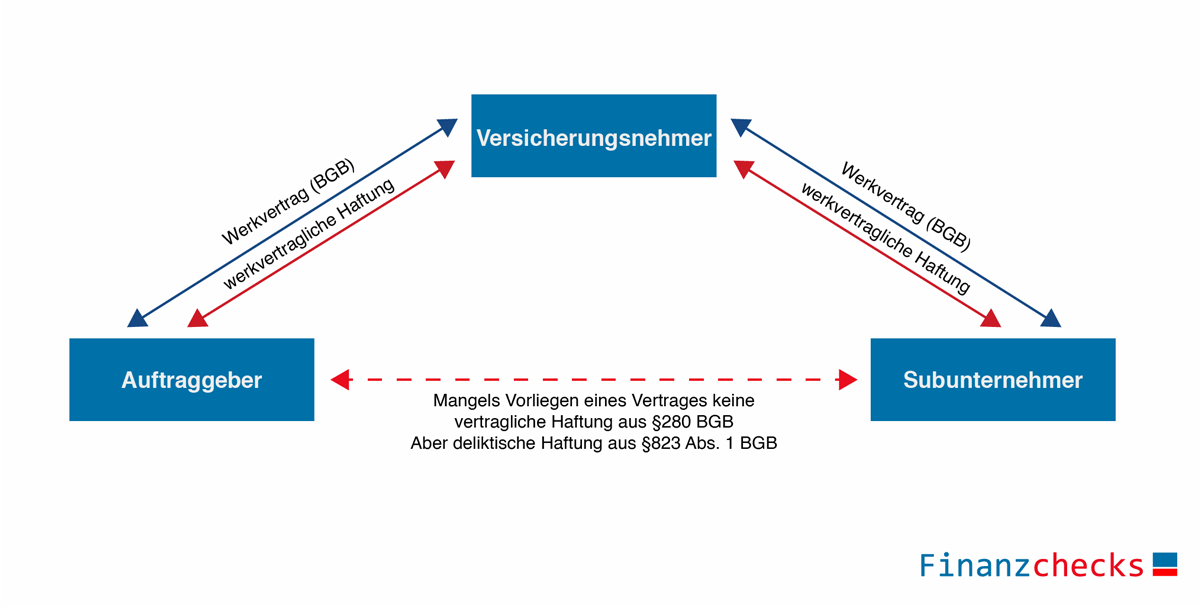

Keine Haftungsbefreiung für den Subunternehmer

Das Bürgerliche Gesetzbuch bestimmt, dass der Dienstherr, hier also der Generalunternehmer, für Schäden durch das Verschulden seines Erfüllungsgehilfen (Subunternehmer) haftet § 278 BGB. Gegenüber dem Auftraggeber gilt diese Haftung ohne Entlastungsmöglichkeit, er haftet genauso, als hätte er den Schaden selbst verursacht.

Diese Gesetzesvorschrift wird von Subunternehmern oft dahingehend falsch interpretiert, dass sie von allen Haftungsrisiken befreit seien – ein gefährlicher Irrtum. Denn § 278 BGB regelt nur das Verhältnis zwischen Generalunternehmer und Auftraggeber. Zwischen General- und Subunternehmer können aber durchaus Schadensersatzpflichten entstehen. Der Haftpflichtversicherer vom Generalunternehmer kann und wird den Subunternehmer aufgrund des zwischen ihnen bestehenden Vertrags oder aufgrund gesetzlicher Schadensersatzansprüche in Regress nehmen.